核心提示:全球压缩机规模已经突破9亿台,中国的产能集中趋势仍在持续,且产能利用率领先全球。自贸易战以来,压缩机产能外迁在持续上演,未来全球的供应链格局也许会被重塑,但产能转移是长期的过程,而且我们判断转移的规模也相对有限。

在全球冷暖行业发展的浪潮中,作为核心动力设备的压缩机,始终扮演着“产业心脏”的关键角色,其技术路线主要围绕活塞式、转子式、涡旋式三大技术路线展开。本文将结合最新数据与政策动态,从全球产能、产品格局、关税影响,及未来发展方向四大维度,深度解析全球压缩机市场,去发现它们各自的相同与不同。

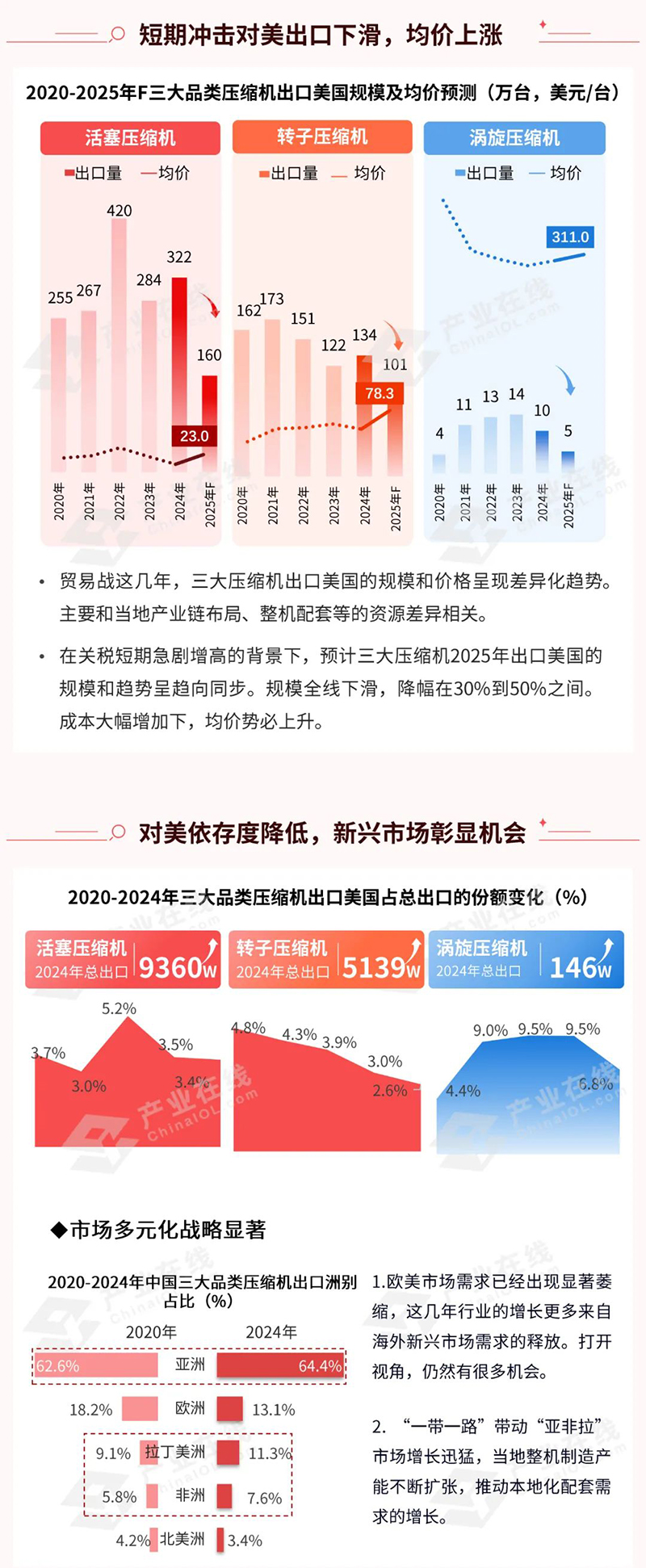

削弱竞争优势:关税税率的大幅提高削弱了中国压缩机在美国市场的竞争优势,这将促使部分美国进口商调整采购策略,最终直接影响中国压缩机出口规模。

需求被抑制:美国本土压缩机产能或将扩张,但产能落地需要时间在短期供需不均衡的情况下,价格走高势必会抑制终端需求,进而引发整机包括压缩机需求规模的回落。

产能转移渐显:中国压缩机行业的竞争优势被高关税大幅稀释,压缩机产能较为丰富的东南亚地区,将会部分承接转移的订单,工厂的产能或将增长,但产能爬坡和工厂生产效率的提升需要时间。

反向征税风险:美国高关税可能迫使其他国家对中国转口贸易采取限制措施,进一步压缩中国出口空间。

贸易脱钩压力:美国试图通过关税倒逼制造业回归本士,但短期内中国压缩机作为供应链的重要一环,产能优势难以被完全替代,长期则需警惕技术封锁与供应链外流风险。

全球压缩机规模已经突破9亿台,中国的产能集中趋势仍在持续,且产能利用率领先全球。

自贸易战以来,压缩机产能外迁在持续上演,未来全球的供应链格局也许会被重塑,但产能转移是长期的过程,而且我们判断转移的规模也相对有限。

短期冲击不可避免:目前形势下需求遭遇短期冲击毋庸置疑,但全球市场多元化布局将有效缓冲其对整体出口规模的影响。关税仍处在变化当中,未来外贸形势难言乐观,我们要坚持长期主义,顺应形势调整战略和布局,坚持高质量的发展路线。

①下游整机制造企业正面临原材料成本攀升与终端市场需求萎缩的双重压力,这或将通过产业链传导,对上游压缩机行业形成间接负面冲击。

②转口贸易策略或将推动中国压缩机以间接出口形式实现规模增长。

尽管美国政策持续推进供应链本土化战略,但其制造业体系短期内仍难以突破对包括中国在内的外部供应链的结构性依赖。

尽管海外政策变幻莫测,关税冲击引发短期动荡,但产业长期发展逻辑不会改变:

①技术代差决定话语权。

中国企业应保证自身产能,加强技术研发,才能确保在浪潮下屹立不倒。

②全球化发展不断推进。

欧盟碳关税(CBAM)促使企业采购节能高效压缩机,或许是配套整机供应的新方向。

随着“一带一路”的发展,新兴国家对于整机需求不断扩大,对压缩机企业而言,无论是当地建厂还是配套需求均能带动规模增长。

任他关税掀巨浪,练就技术内功强,织密全球供应网,中国制造破局生长

2

赞一个

2

踩一下

本文转载来自:产业在线,不代表产商网观点,如需转载请联系原作者。如涉及版权问题请联系产商网,电话:4008-338-308;邮箱:dichan001@qq.com

上一篇: 广州颠覆性技术创新中心揭牌 企业大补贴

2024-06-19

独栋高层

2024-06-12

独栋高层

2024-06-19

独栋高层

2024-06-03

独栋

公众号

公众号  视频号

视频号