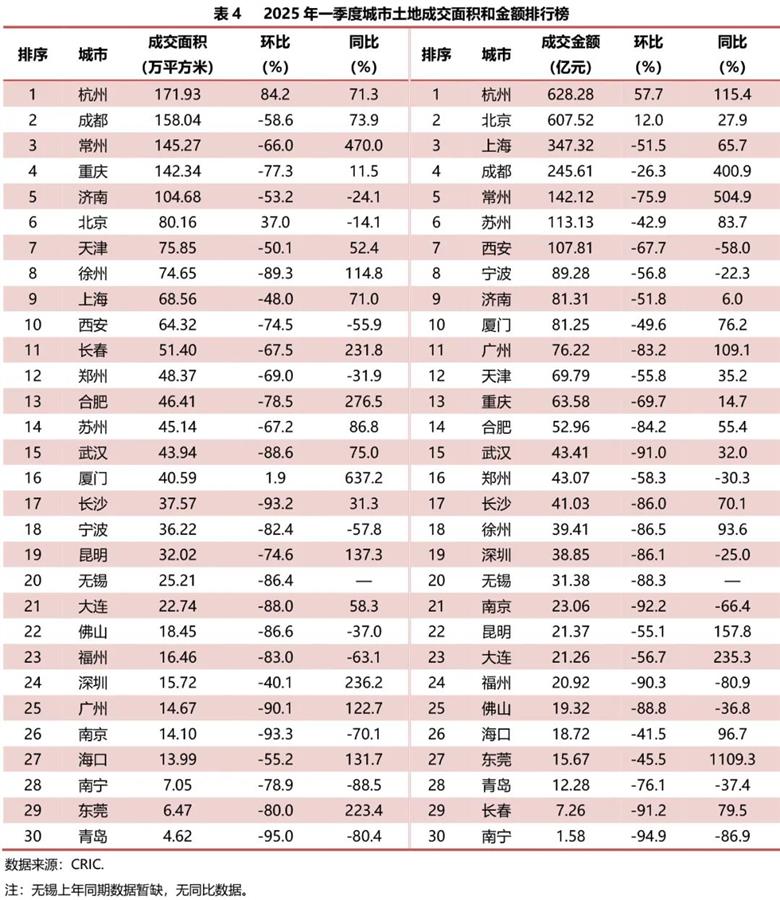

核心提示:成交金额方面,杭州、北京领先其他城市,在600亿元以上,其次上海、成都为347.32亿元和245.61亿元,常州、苏州、西安超过100亿元,位于成交金额前十位的还有济南、宁波、厦门,在81亿—90亿元之间。

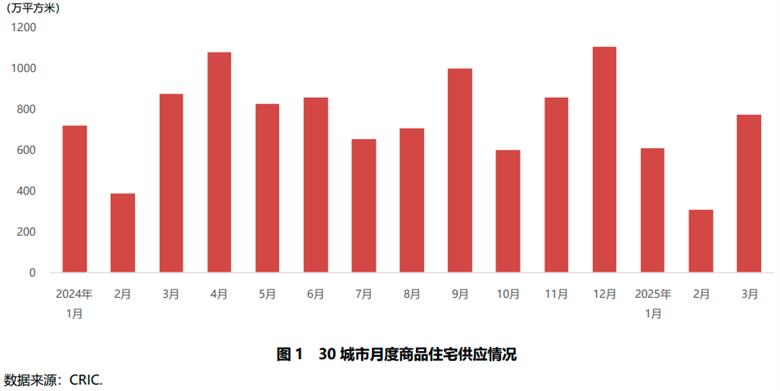

2025年一季度,监测的30座重点城市商品住宅新增供应面积2009.23万平方米,较上季度减少45.4%,较去年同期减少34.2%。其中一线城市供应面积总量322.77万平方米,较上季度减少34.3%,较去年同期减少15.0%;二、三线城市供应面积总量1686.46万平方米,较上季度减少36.3%,较去年同期减少18.8%。季度内各月供应量均低于去年同期,3月跌幅最大,同比减少21.5%。新建商品房供应量仍处于低位,随着住宅项目建设新规逐步落地,市场将迎来以品质升级产品为代表的新一轮供应周期。

具体城市来看,一季度成都供应量领先其他城市,为230.01万平方米,其次杭州、天津、西安、北京、武汉在100万—150万平方米之间,供应量前十的城市还有长沙、广州、宁波、上海,在74万—90万平方米之间。与上季度相比,仅海口、北京供应量环比上涨,海口成倍数增长;28座城市供应量减少,其中6座城市跌幅超过五成,南宁跌幅最大,减少77.0%。与去年同期相比,11座城市供应量上涨,宁波涨幅近八成,昆明、厦门也有明显涨幅,分别为54.5%、41.9%;19座城市供应量减少,常州、南宁跌幅超过七成,其次上海、济南跌幅略高于56%。

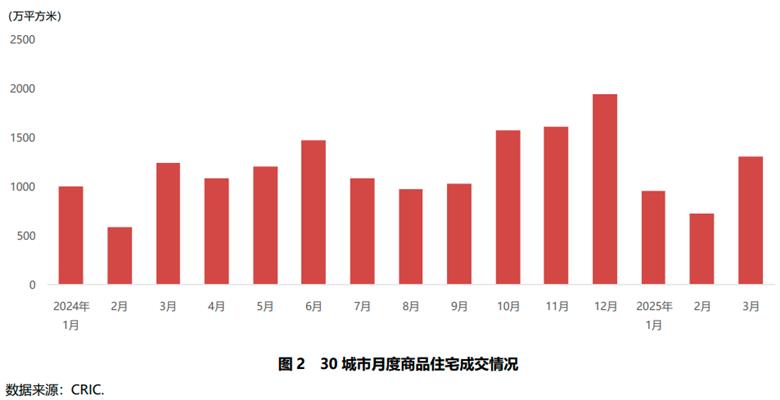

2025年一季度,监测的30座重点城市商品住宅成交面积总量2975.57万平方米,较上季度减少42.0%,较去年同期增加5.5%。其中一线城市成交总量532.05万平方米,较上季度减少44.6%,比去年同期增加16.1%;二、三线城市成交总量2443.52万平方米,较上季度增减少41.4%,比去年同期增加3.5%。季度内除1月外,成交量均高于去年同期,2月涨幅最大,同比增加24.1%,3月涨幅缩小至5.3%。一季度重点城市延续了上年末行业出现的积极变化,市场成交持续修复,同比连续两个季度增长。年初地方政府出台一系列提振住房消费的政策举措,带来更多积极信号,重点城市房地产市场将加速筑底回稳。

具体城市来看,一季度成都成交量明显领先,为360.06万平方米,其次杭州为161.17万平方米,成交前十的城市还有天津、广州、青岛、西安、上海、武汉、重庆、深圳,成交面积在118万—157万平方米之间。与上季度相比,30座城市成交量全面减少,有9座城市跌幅超过五成,其中南宁、武汉、常州、厦门跌幅超过六成。与去年同期相比,16座城市成交量增加,深圳以73.6%涨幅居首,其次合肥涨幅达到六成,福州、厦门、宁波涨幅在四到五成之间;14座城市成交量减少,常州、大连、海口同比跌幅居前。

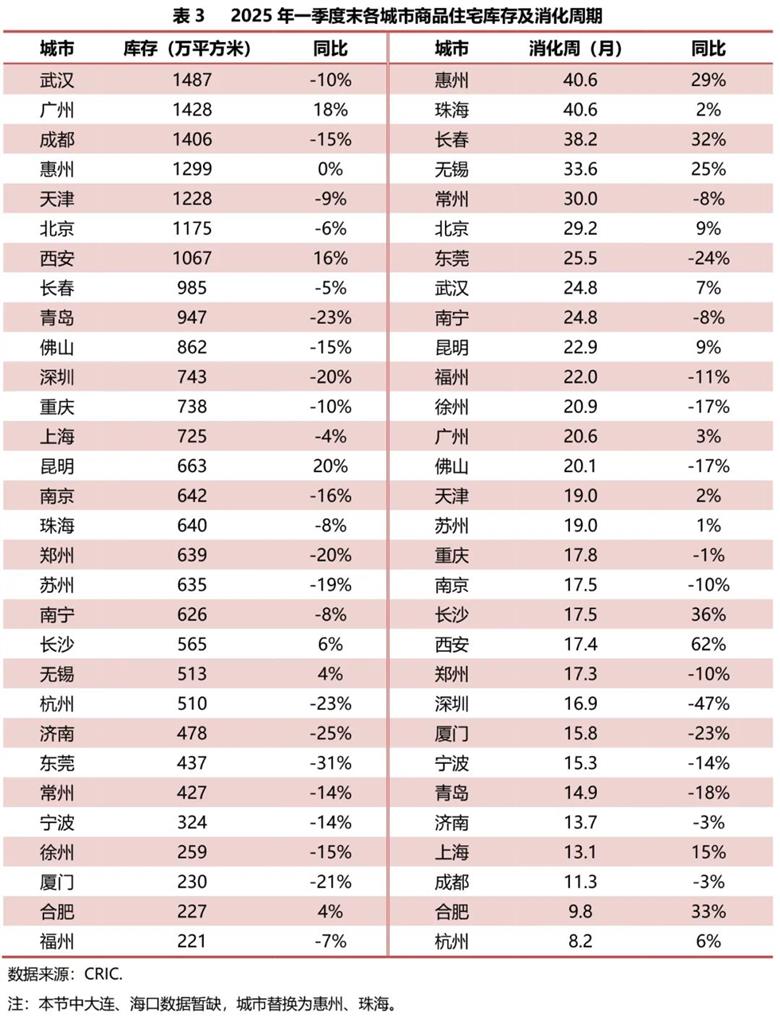

一季度末,监测的30座重点城市中,武汉、广州、成都商品住宅库存面积较大,超过1400万平方米,福州库存面积最小,为221万平方米。与去年相比,6座城市库存增加,昆明涨幅居首,增加20%;惠州与去年持平;23座城市库存减少,东莞跌幅最大,超过三成,其次济南、杭州等6座城市跌幅在20%—25%之间,9座城市跌幅在10%—19%之间。

消化周期上,杭州、合肥、成都低于12个月;24座城市在12—36个月之间;3座城市在36个月以上,其中惠州、珠海消化周期均为40.6个月。一线城市中上海消化周期最短为13.1个月,北京最长为29.2个月。与去年同期相比,15座城市消化周期增长,15座城市消化周期缩短,深圳缩短最为明显,同比下降47%。

2025年一季度,监测的30座重点城市土地成交面积1626.94万平方米,较上季度减少73.8%,同比增加19.0%;成交总金额3103.77亿元,较上季度减少58.7%,同比增加38.4%;土地成交均价19083元/平方米,较上季度上涨57.5%,同比上涨16.3%。一季度受地方政府供地节奏影响,成交规模较上季度明显下降,但与同期数据相比有明显回升,土地成交面积近两年来首次单季增长,低位企稳的趋势逐步形成。在“好房子”建设标准下,未来土地供应将更注重“提质减量”,企业聚焦核心城市的优质地块,与低能级城市市场热度分化进一步加剧。

具体城市来看,一季度杭州土地成交面积相对领先,为171.93万平方米,其次成都、常州、重庆、济南在100万—160万平方米之间,位于成交面积前十位的还有北京、天津、徐州、上海、西安,在64万—81万平方米之间。与上季度相比,仅3座城市成交面积增加,杭州涨幅达84.2%;27座城市成交面积较上季度减少,跌幅均在四成以上。与去年同期相比,19座城市成交面积增加,厦门、常州、合肥、深圳等10座城市呈倍数增长;10座城市成交面积同比减少,南宁、青岛跌幅超过八成。

成交金额方面,杭州、北京领先其他城市,在600亿元以上,其次上海、成都为347.32亿元和245.61亿元,常州、苏州、西安超过100亿元,位于成交金额前十位的还有济南、宁波、厦门,在81亿—90亿元之间。与上季度相比,杭州、北京成交金额增加;27座城市环比减少,除成都外,跌幅均超过四成。与去年同期相比,20座城市成交金额增加,东莞、常州、成都等7座城市呈倍数增长;9座城市成交金额减少,南宁、福州同比跌幅超过八成。

1

赞一个

2

踩一下

本文转载来自:中房网,不代表产商网观点,如需转载请联系原作者。如涉及版权问题请联系产商网,电话:4008-338-308;邮箱:dichan001@qq.com

2024-06-27

独栋高层

2024-07-09

独栋高层

2024-06-25

独栋

2024-05-16

高层

公众号

公众号  视频号

视频号