核心提示:本文基于市场访谈与数据分析,从“市场现状—区域机会—企业策略”三大维度切入,深度剖析广佛产业园区的底层逻辑与未来趋势,为园区投资者提供一些参考。此前,我们发布了上篇与中篇,今日推出下篇,深度解析企业如何以务实策略应对市场变局。

作为粤港澳大湾区的重要增长极,广佛地区产业园区市场一直备受瞩目。2024年,广佛市场土地供应激增与价格倒挂并存、存量高压与需求分化交织。面对供需失衡的挑战,如何在核心区域挖掘结构性红利?如何以产品创新打破同质化僵局?

整体来看,佛山市场当前面临着较大的挑战,但在局部区域仍存在着发展机遇。

里水、大沥:2025 年,靠近白云片区的国有用地厂房开发颇具潜力。一方面,该区域市场活力充沛,主要得益于白云区化妆品产业的蓬勃发展以及电商直播行业的兴起。白云区金沙洲靠近里水、大沥的区域,已形成电商直播片区,以万达广场为核心,周边园区租赁价格在2024年初已达30 - 40元/平/月(不含物业费及空调管理费)。企业既然能够接受这样的租赁价格,那么五六千元/平的厂房销售价格自然也能接受。另一方面,佛山地区与东莞类似,大沥过去以石油、化工、纺织等行业为主,当地民营企业老板积累了大量财富,他们不愿将村里的土地转为国有地,导致目前国有用地厂房稀缺,因而具备较大的开发潜力。

狮山:狮山作为全国百强镇前五的强镇,目前市场很“卷”。从投资开发的角度考虑,不建议在此拿地开发。

乐平:具备一定的发展机会。乐平产业相对独立,主要聚焦于牙科、医疗器械以及小家电等产业,当地企业能够为国有用地项目的去化提供一定支撑。并且,目前乐平国有用地项目不多,仅有两个。

云东海:由于项目众多,区域配套不完善,市场饱和度较高,发展机会相对有限。

综上,三水、南海片区,主要是靠近白云的区域会相对有一定机会。

桂城:桂城三山区域发展迅猛,美的、华润等企业在此布局项目。其主要承接番禺西侧南村、汉溪等村的产业聚集。目前均价在五六千元/平,价格相对较低,发展态势良好。但由于存量较大,后续在三山继续拿地需谨慎考量。总体来说,桂城作为南海的核心区域,拥有千灯湖等标志性区域,还是有一定发展机会的。目前区域内以研发办公类需求为主,价格普遍在七八千元/平,在产品定位上,小面积产品可能更具市场前景。

南庄:核心区位若有拿地机会,也有一定的投资价值。

西樵:西樵以纺织产业为主,区域环评要求相对较低,若在此开发专业性的纺织类园区,也存在一定的发展机会。

顺德:顺德目前存量很大,中建国际在杏坛、均安等地均有项目。24年中建国际杏坛项目一次性租赁去化8万方,表明产业需求是存在的,关键是价格要合理。当前顺德片区价格较低,北滘、伦教、大良等地价格在3000 - 4000多元/平,与2023年同期的5000多元/平相比,降价明显。新拿地项目若定价在5000元/平以上,销售难度较大。不过,在一些优质区位,如地铁上盖或周边拆迁量大的区域,若能保证产品设计、开发进度和资金筹备,仍具备开发价值。

总体而言,佛山各区镇街市场差异显著,不能以区为单位一概而论。例如南海区,狮山目前产业园市场表现欠佳,而桂城靠近广州荔湾的三山新城等区域则呈现出不同的市场态势,这为市场研判带来了一定的复杂性。

3.1拿地逻辑:聚焦核心+模式创新

(1)回归核心区域

结合以上分析,展望2025年,企业拿地应聚焦核心区域以及竞争相对较小的空白区域,并且这些区域具备成熟的工业氛围和充足的劳动力资源作为坚实支撑。例如,天河、番禺西侧、南沙起步区、黄埔科学城等片区,将成为重点考量的拿地区域。此外,顺德靠近番禺且条件优越的区域,若有合适机会,也可纳入拿地计划。

然而,对于三水、高明以及顺德西侧、南海靠近狮山等区域,鉴于当前存量过大,不建议纳入拿地范畴。不过,区域分析需辩证看待,以里水为例,靠近大沥且邻近白云的区域,因直播等行业发展良好,具备拿地开发价值;但里水靠近花都、炭步的北侧区域,则不建议摘地开发,不同区域的市场差异对拿地决策影响显著。

(2)尝试多元路径:IP合作、工改工、O+EPC模式

在拿地方式上,企业应积极尝试多元化策略,以适应复杂多变的市场环境。如,

IP 合作拿地模式:与具有真实IP的主体合作拿地,这也是当前广州市核心区域备受欢迎的模式。因为目前广州如增城、番禺等地对民营产业园公司拿地持谨慎态度,更倾向于由区属国企摘地。例如,2024 年花都区属国企在花都区工业用地拿地近20块,白云区四家区属国企也积极参与区域开发,荔湾和海珠成立新的产投公司。在此背景下,民营产业园公司与真实IP合作,既能获取优质土地资源,又有助于拿地后的项目去化。

工改工及村级工业园改造项目:广州市对村级工业用地改造项目给予一定的政策支持,这类项目也是2025年企业拿地的重点机会。此类项目具有两大优势:一是平均开发面积较大,具备规模效应;二是周边存在拆改空间,原拆迁地域的企业能够快速实现反哺,为项目开发提供有力支持。

产业园与片区开发联动模式:这种模式更适合国央企施工单位。通过产业园与片区开发的有机联动,实现资源整合与协同发展,充分发挥国央企在资金、技术和资源方面的优势,推动区域整体开发建设。

O+EPC开发模式:产业开发运营方通过提前介入国企工业项目布局,以开发运营方牵头,联动施工单位,设计单位,共同为国企提供全链条产业开发运营服务,“控成本、准产业、抠产品”,更好地实现资源优化配置,提升项目整体效益。

3.2产品策略:以实际需求为导向,回归实用主义

(1)以企业使用需求为导向

产品策略的制定,归根结底要以当地客户需求作为关键的衡量标准。只有精准契合当地企业需求的产品,才能在市场中实现快速去化,获得良好的经济效益和社会效益。

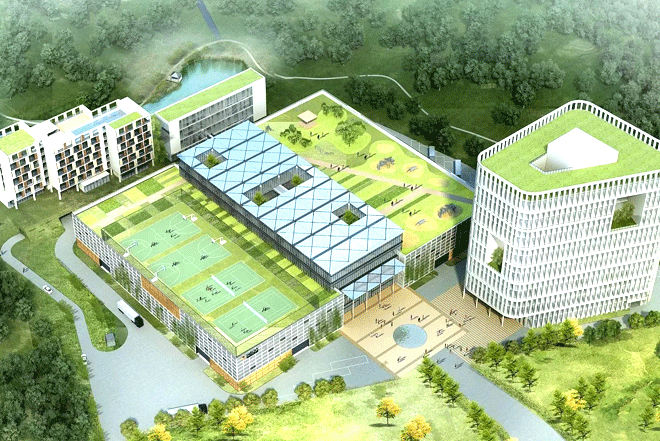

以京东位于花都区的项目为例,该项目采用独栋与分层合理搭配的布局方式,获得了良好的市场反馈。其中,独栋产品设计独具匠心,首层 7.8 米的挑高空间,既能满足企业打造高端形象展示区的需求,又可直接用于生产;二层层高 6.2 米,可灵活搭建夹层,进一步拓展使用空间。厂房内部空间方正,客梯、货梯及消防楼梯等配置精简,极大提高了客户的实际可用面积。这种高度适配企业需求的产品设计,有力推动了项目去化。截至 2024年底,该园区已成功招引25家优质企业,其中8家为专精特新/准专精特新企业,数量占比超30%。

图:京东智能产业园·广州花都项目

与之形成鲜明对比的是,某企业将在顺德北滘销售火爆(年去化16万方)的产品复刻到增城,然而24年仅售出3万多方。该项目为5.0容积率的工业上楼产品,首层层高7.95米,其他楼层6米~6.8米,看似空间条件优越。但实际使用时,由于吊顶空间的影响,分层产品的实用性大打折扣。此外,北滘主要以智能制造、电信、家电等企业为主,而增城则以装备类、设备类企业为主,产业需求不同,导致同一产品在不同区域的适用性差异巨大。

这两个案例表明,产品设计绝不能一概而论,必须依据区域客户的实际需求进行针对性调整。只有深入了解当地企业的行业特点、生产工艺、空间需求等因素,才能设计出真正符合市场需求的产品。

(2)性价比为王:严控建安成本,把钱花在“刀刃”上

自2023年起,广佛地区住宅领域新规频出,受第五代住宅政策影响,众多新推出项目的使用率达到110 - 130%。未来广佛区域的厂房建设可能会出现类住宅的使用率提升的方式。因此,产业园产品设计需密切关注类住宅使用率提升的方法,积极应对这一潜在变化。

产品性价比不容忽视。产品建安成本要用在刀刃上。尤其是国企项目,一般而言建安成本相对较高。后续开发园区时,务必注重性价比,避免在园区内过度投入绿植等后期维护成本较高的配套设施。园区的核心应聚焦于满足企业生产便利和实际生产需求,将资源合理分配到对企业生产有直接帮助的环节。

(3)合规与创新平衡

当前,客户需求与环保、住建等部门的监管要求存在诸多矛盾。例如,市场上备受推崇的独门独院产品,在广佛区域的监管标准下,大多处于灰色地带,无法满足消防需求。这不仅给项目的合法性带来风险,也可能影响后续的运营和使用。因此产品设计需在确保消防与产权合规的情况下进行创新。

广佛产业园区市场尽管整体存量高压、价格下行,但核心区与新体量区域仍存在结构性机会。开发商需摒弃“一刀切”思维,深入研判区域产业特性,强化产品适配性与成本控制,同时探索政企合作与轻资产模式,方能在激烈竞争中突围。未来,唯有以客户真实需求为核心、以区域价值提升为目标的园区,才能实现可持续发展。

1

赞一个

1

踩一下

本文转载来自:产城观察网,不代表产商网观点,如需转载请联系原作者。如涉及版权问题请联系产商网,电话:4008-338-308;邮箱:dichan001@qq.com

2024-07-08

独栋

2024-07-15

独栋高层

2024-07-01

高层

2024-06-06

独栋高层

公众号

公众号  视频号

视频号