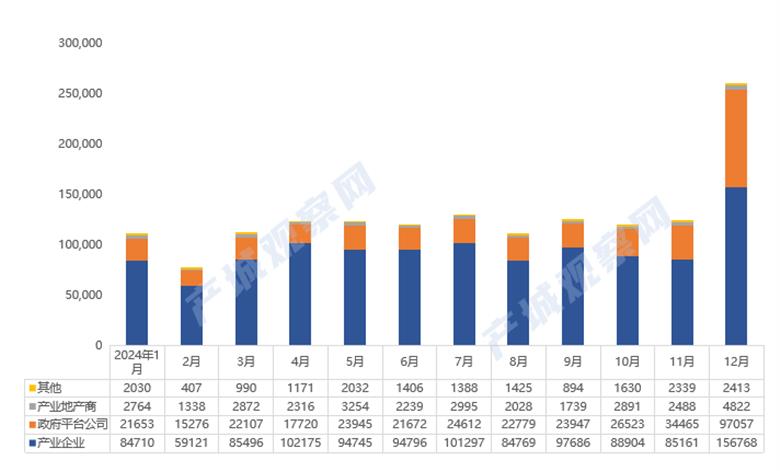

核心提示:2024年12月,全国共成交工业用地与科研用地4061宗(不含物流仓储用地),成交建设用地面积26万亩,同比下降6.23%,环比上升109.76%。

2024年12月,全国共成交工业用地与科研用地4061宗(不含物流仓储用地),成交建设用地面积26万亩,同比下降6.23%,环比上升109.76%。2024年产业地产商和政府平台公司拿地面积分别为3.18万亩和34.96万亩,国资政府平台公司:民营产业地产商拿地面积为11:1,与2023年基本持平,2024年园区项目成交用地面积总计占比24.94%,同比上升约2个百分点。

图:2024年全国工业用地成交建设用地面积(亩)

数据来源:PDS园产地

注:图表中2024年2月始工业用地数据剔除物流仓储用地,2024年2月以前数据含物流仓储用地

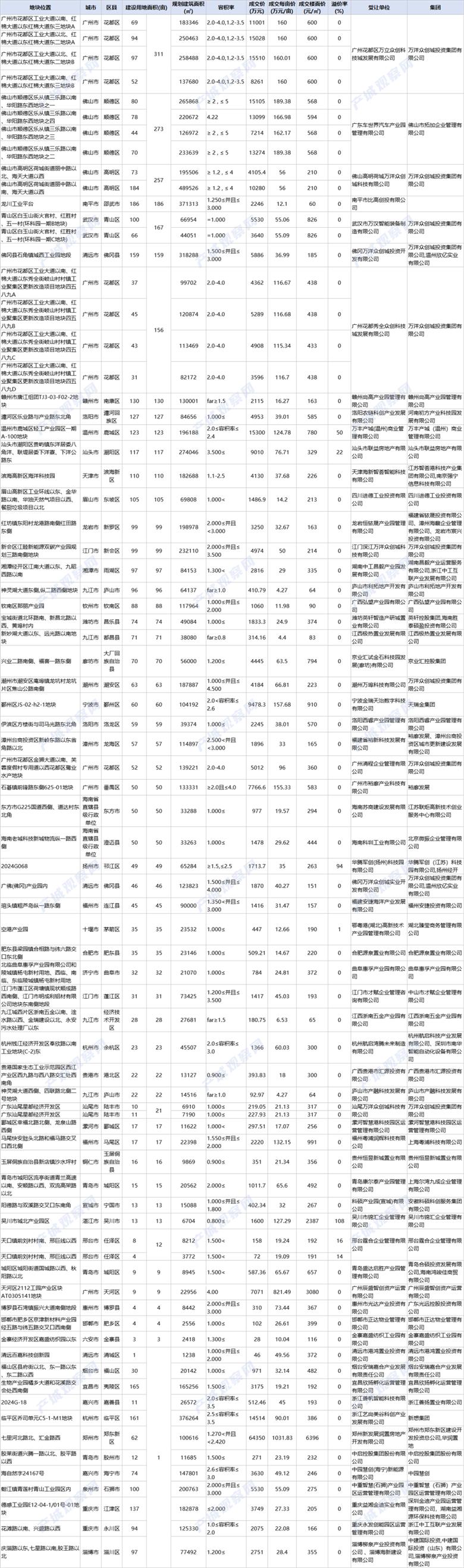

2024年12月,全国产业地产商共拿地78宗。重点拿地动态包括:(1)万洋广州、佛山、清远、汕尾、武汉拿地1332亩;(2)粤浦科技福州拿地16亩;(3)天瑞金MAX科技园宁波鄞州拿地60亩;(4)裕廊发展广州、漳州拿地107亩;(5)新想集团杭州临平摘地161亩;(6)中建国际淄博拿地97亩,协议取得清溪镇大利社区招商创智新城新型产业更新单元项目用地;(7)中园慧创嘉兴海宁拿地74亩;(8)智荟港天津拿地110亩;(9)中工互联湘潭、重庆拿地191亩;(10)华润置地联合郑东建投郑州摘地62亩。地块详细信息见下表。

表:2024年12月产业地产商拿地一览表

数据来源:PDS园产地

2025年工业用地整体成交量预计将回落至2016、2017年水平。自2022年工业用地成交量攀至巅峰以来,近两年的交易活动显著降温,成交量逐年递减。据亿翰统计,2024年全国招拍挂市场中,工业用地成交总面积缩减至12亿方,与去年同比下降16.47%。展望未来,预计2025年的工业用地整体成交量将进一步回调,可能回落至2016、2017年水平,即10亿方左右。

一梯队疲软,二三梯队表现相对活跃。2024年市场化产业园区运营商一梯队疲软,市场化头部企业中仅万洋1家拿地体量同比上升,联东(粤浦)、中南高科拿地体量均同比下降;与此同时,二三梯队表现相对活跃,如万马产发湖州、杭州、烟台、佛山、绍兴项目;上元控股石家庄、芜湖、郑州项目;第一工园南京、苏州、广州项目;MAX科技园佛山禅城、宁波项目;中园慧创苏州、南京项目;中江科技南京、淮安项目;坤鼎集团南通、扬州项目;中业慧谷盐城项目等等。

此外,花都区市场值得关注。当前,花都市场供需存在一定的缺口,本地企业对空间有着切实的需求,同时市场上没有大规模的项目供应。近期,万洋集团在广州花都地区积极囤地,也从侧面反映了花都区的市场活力。

46

赞一个

34

踩一下

本文转载来自:产城观察网,不代表产商网观点,如需转载请联系原作者。如涉及版权问题请联系产商网,电话:4008-338-308;邮箱:dichan001@qq.com

2024-03-17

独栋钢结构

2024-06-22

独栋

2024-07-08

高层

2024-11-27

独栋高层

公众号

公众号  视频号

视频号